Beleggen via Binck? Wat zijn de risico’s en wat zijn de voordelen

In deze blog bekijken we de mogelijkheden van Beleggen via Binck. Wat zijn de kosten, risico’s en voordelen van beleggen bij de grootste beleggingsbank van Nederland?

Let op! Beleggen kent risico’s, u kunt uw inleg verliezen. Dit artikel is gebaseerd op persoonlijke meningen en ervaringen. Deze blog zou dan ook niet moeten worden geïnterpreteerd als enige vorm van financieel advies. Geldburger is niet aansprakelijk voor eventuele onjuistheden of verouderde informatie.

Sinds rente op de spaarrekening steeds minder oplevert is beleggen bij particulieren en kleine investeerders een stuk populairder geworden. Wat daarbij ook meehelpt is dat door automatisering het (laten) beleggen van je vermogen een stuk goedkoper is geworden.

Echter, beleggen is nog steeds niet zonder risico’s. Daarom bekijken we in deze blog de producten van de grote beleggersbank Binck. Is beleggen via Binck nu echt de moeite waard om je spaargeld op in te zetten?

Wie of wat is Binck?

Om te beginnen wie of wat is Binck? Binck is een Nederlandse online beleggersbank die is opgericht in 2004. Het was een van de eerste goedkope online beleggersbanken die zich richtte op de particuliere belegger.

Om te beginnen wie of wat is Binck? Binck is een Nederlandse online beleggersbank die is opgericht in 2004. Het was een van de eerste goedkope online beleggersbanken die zich richtte op de particuliere belegger.

Inmiddels is Binck Bank de grootste beleggersbank van Nederland en staat ze in de top 5 van grootste beleggersbanken in Europa. Binck heeft de ambitie om beleggen via Binck ook mogelijk te maken in andere Europese landen. Zo zijn er sinds 2008 in Frankrijk en sinds 2012 in italië dochterondernemingen actief.

In Nederland zijn ze dus vooral bekend van eenvoudige beleggingsproducten gericht op particulieren. De drie voornaamste producten zijn Pensioenbeleggen, zelf Beleggen of laten beleggen. We gaan in deze blog dieper in op de voorwaarden, voordelen maar vooral ook het risico van deze producten.

Binck laten beleggen

Voor wie nog niet bekend is met beleggen via Binck is het meeste toegankelijke product Binck laten beleggen. Hierbij belegd Binck jouw vermogen op basis van jouw voorkeuren. Het grote voordele van Binck laten beleggen is dat je zelf geen ervaring hoeft te hebben met beleggen en er ook geen tijd hoeft in te steken.

Voor wie nog niet bekend is met beleggen via Binck is het meeste toegankelijke product Binck laten beleggen. Hierbij belegd Binck jouw vermogen op basis van jouw voorkeuren. Het grote voordele van Binck laten beleggen is dat je zelf geen ervaring hoeft te hebben met beleggen en er ook geen tijd hoeft in te steken.

Het belangrijkste nadeel van laten beleggen via Binck is dat je minder invloed hebt op het beleggingsproces. Binck biedt wel keuze tussen een laag, gemiddeld en hoog risicoprofiel maar je kunt natuurlijk niet precies beslissen in welke aandelen Binck zal beleggen.

Omdat Binck een ervaren beleggingsbank is met geautomatiseerde systemen zal het rendement waarschijnlijk iets hoger liggen dan wanneer je zonder ervaring begint met zelf beleggen. Echter zal het rendement van laten beleggen via Binck meestal niet zo hoog zijn als bij een ervaren belegger die zijn eigen portefeuille beheert.

Afhankelijk van het risicoprofiel bedroeg het totale rendement van Binck Forward (Binck laten beleggen) van begin 2016 t/m eind 2018 2,94 tot 11,65%. Dit is exclusief de kosten die Binck rekent om jouw vermogen te beleggen. Die kosten zijn maximaal 0,78% per jaar. Vind je dit rendement te laag kun je ook kiezen voor zelf beleggen via Binck.

Binck zelf beleggen

Voor wie wat meer rendement wil of simpelweg wat meer kennis en ervaringen wil opdoen met de aandelenmarkt heeft Binck het product zelf beleggen. Hiermee kun je je vermogen helemaal zelf beleggen maar wel behulp van allerlei tools en voordelen die Binck heeft ontwikkeld.

Zo bieden ze laagdrempelige educatie voor beginnende beleggers. Ook won Binck in 2018 de CashCow award voor het meest gebruiksvriendelijke beleggingsplatform. Gecombineerd met andere tools en functionaliteiten maakt dit zelf beleggen via Binck relatief eenvoudig.

Als je zelf gaat beleggen hoef je natuurlijk niet afhankelijk te zijn van een partij als Binck. Maar voor de beginnende of onervaren belegger die het zelf wil proberen is Binck geen gek startpunt. Immers is het een vertrouwde en bekende Nederlandse partij en is hun omgeving erg gebruiksvriendelijk. Voor meer ervaren beleggers zal het platform wellicht te beperkt zijn.

Binck pensioenbeleggen

Een derde mogelijkheid voor beleggen via Binck is pensioenbeleggen. Dit werkt vergelijkbaar met Binck laten beleggen maar komt met aantrekkelijke belastingvoordelen. Zo betaal je omdat je belegt voor je pensioen minder belasting bij het inleggen en bij uitbetaling op je pensioengerechtigde leeftijd.

Een derde mogelijkheid voor beleggen via Binck is pensioenbeleggen. Dit werkt vergelijkbaar met Binck laten beleggen maar komt met aantrekkelijke belastingvoordelen. Zo betaal je omdat je belegt voor je pensioen minder belasting bij het inleggen en bij uitbetaling op je pensioengerechtigde leeftijd.

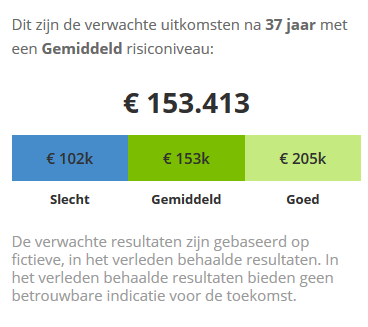

Het grote voordeel van pensioen beleggen via Binck is naast het belastingvoordeel de vaak lange looptijd, de belegging wordt immers pas afgebouwd op je pensioengerechtigde leeftijd. Stel je bent 30 jaar oud en je legt maandelijks 100 euro in. Als je dan 37 jaar later met pensioen gaat heeft Binck pensioenbeleggen de volgende verwachting van jouw vermogen:

Dat is dus een verwacht vermogen van 102.000 tot 205.000 euro. De effectieve inleg is echter ‘slechts’ 44.400 euro (37 jaar x 12 maanden x 100 euro). Dat is dus een aanzienlijk rendement. Een stuk beter dan wat je krijgt op een gemiddelde spaarrekening.

Zeker met de toenemende vergrijzing en de druk op het belasting- en pensioenstelsel lijkt een extraatje beleggen via Binck voor je pensioen dus geen gek idee. Het grote nadeel van elk beleggingsproduct van Binck is echter dat Binck geen enkele garantie kan geven over het rendement van je belegging.

De risico’s van Beleggen via Binck

Wanneer je op het blauwe bedrag klikt krijg je het volgende zinnetje ‘Naar onze mening is het onwaarschijnlijk dat u minder krijgt dan dit bedrag’. Ook staat er ‘De verwachte resultaten zijn gebaseerd op fictieve, in het verleden behaalde resultaten. In het verleden behaalde resultaten bieden geen betrouwbare indicatie voor de toekomst.’

Dit is natuurlijk een heel mooie manier om te suggereren dat jouw belegging meer waard wordt zonder enige zekerheid te geven. Het zou immers ook mogelijk kunnen zijn dat jouw ingelegde geld zelfs minder waard wordt, al zal dit ‘bijzonder onwaarschijnlijk zijn’.

Ook biedt beleggen via Binck geen kapitaalbescherming. Er is heel zwart wit gezegd geen enkele garantie dat je het ingelegde geld ooit terug ziet. Natuurlijk is deze kans niet heel groot, zoals Binck zelf ook al in zorgvuldige bewoording bevestigd. Beleggen zou bovendien niet zo populair zijn als iedereen grote verliezen zou maken.

Het is echter wel iets om in het achterhoofd te houden bij beleggen via Binck of elk andere beleggingsplatform. Er zitten risico’s aan beleggen en je hebt geen kapitaalgarantie. Zeker bij een lange termijn product als pensioenbeleggen is dit iets om over na te denken. Immers zijn er de afgelopen jaren zoveel veranderingen op politiek, economisch en ecologisch gebied. Wie kan er iets zinnigs zeggen over hoe de beleggingsmarkt er over 37 jaar uit ziet?

Beleggen via Binck samengevat

Beleggen via Binck is ondanks de risico’s geen slecht idee voor wie wat meer rendement wil op zijn/haar spaargeld. Het is een gevestigde en ervaren Nederlandse partij met een goede naam. Hun producten staan bovendien bekend om hun eenvoud en gebruiksvriendelijkheid voor de kleine en onervaren belegger.

Daarmee is beleggen via Binck ideaal voor wie kennis wil maken met de wereld van beleggen of hier te weinig tijd voor heeft. Als je maar in het achterhoofd houdt dat Binck twee belangrijke nadelen heeft;

Geen kapitaalbescherming

Binck biedt (net als andere vermogensbeheerders) geen garantie over het rendement of bescherming over het ingelegde kapitaal. Wees je hiervan bewust en leg uitsluitend in wat je bereid bent te verliezen. Ook is het altijd verstandig en groter vermogen te spreiden over verschillende soorten beleggingen/spaarrekeningen en investeringen.

Toegankelijk is niet perfect

Binck richt zich op het grote publiek en dat is niet altijd ideaal. Vergelijk het met een wat goedkoper restaurant. Je kunt er prima eten, het is gezellig en voor iedereen toegankelijk. Maar wil je echt een exclusief of spectaculair gerecht, dan zal het restaurant dit niet kunnen bieden.

Zo is het met Binck ook. Wil je een ervaren en goede partij die tegen lage kosten je vermogen belegd? Dan is Binck perfect. Maar verwacht niet dat Binck het maximale uit jouw individuele situatie of vermogen zal halen.

Nieuwsgierig naar Beleggen via Binck? Bekijk hier hun website. Heb je vragen op opmerkingen over deze blog? Laat gerust een bericht achter.

LET OP! Geldburger is geen financieel dienstverlener of financieel adviseur. Deze Blog zou niet moeten worden geïnterpreteerd als beleggingsadvies of investeringsadvies. Aan beleggen en investeren zijn financiële risico’s gekoppeld. Geldburger is niet verantwoordelijk of aansprakelijk voor enige vorm van verlies of schade naar aanleiding van de informatie in deze blog.