Bunq introduceert Bunq rente met keuzevrijheid, hoe werkt het?

Bunq heeft Massinterest geïntroduceerd, een vorm van Bunq rente die maar liefst 9x zo hoog is als bij grootbanken zoals de ABN AMRO. Is dit aanbod de moeite waard? Lees het in deze blog.

De Nederlandse bank Bunq heeft afgelopen woensdag een reeks vernieuwingen aangekondigd in hun update #10. Onder andere de komst van virtuele betaalpassen en de ondersteuning van Google Pay werden aangekondigd. Maar het meest opmerkelijke was de aankondiging van Bunq rente, door Bunq zelf Massinterest genoemd, 9x zo hoog als bij veel andere banken.

In deze blog kijken we specifiek naar de introductie van Bunq rente en de (on)mogelijkheden van dit aanbod. Wil je meer weten over Bunq in het algemeen? Bekijk dan hier onze geschreven review over de jonge bank van Nederland Bunq of probeer Bunq zelf vrijblijvend een maand uit.

Bunq rente, een opmerkelijk aanbod

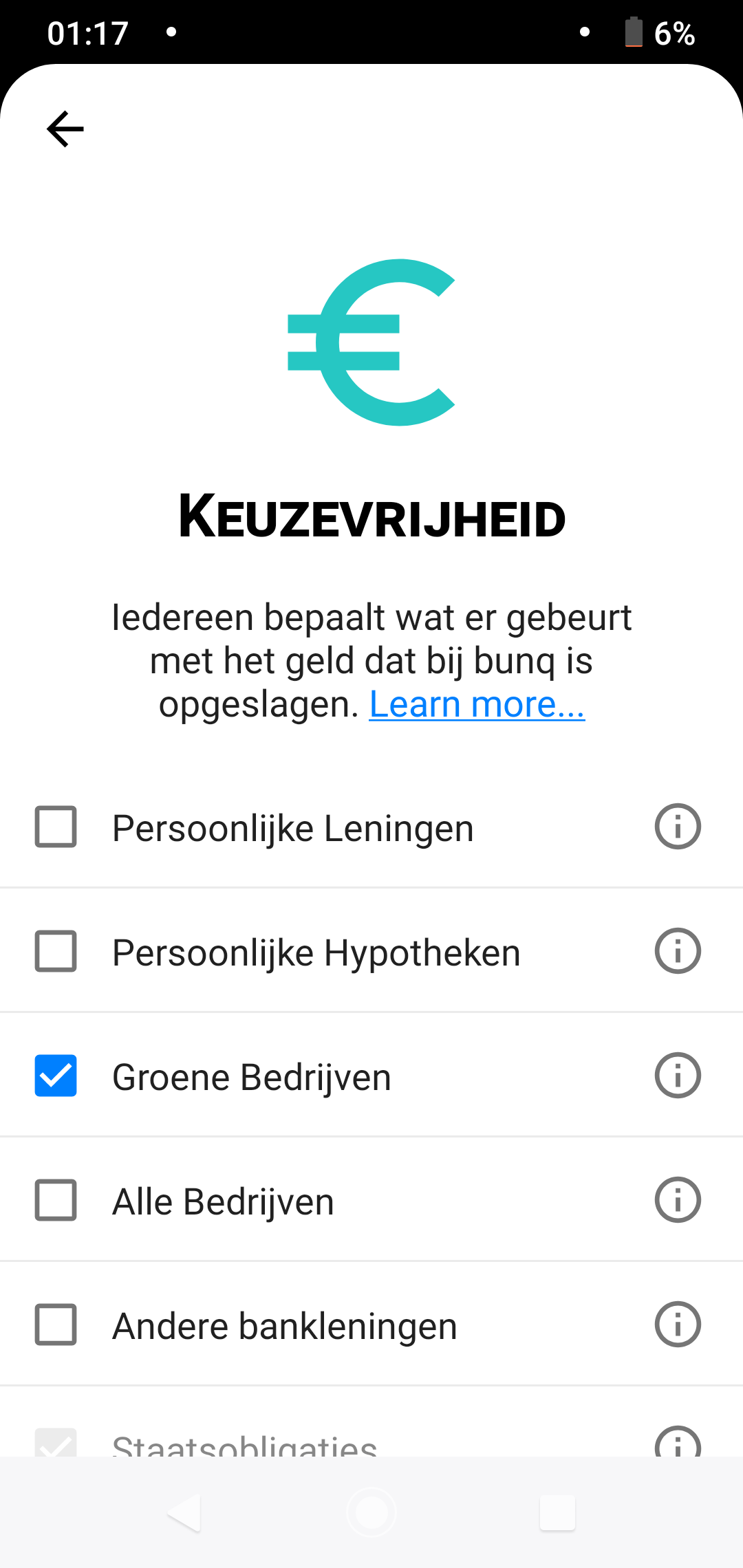

![]() Niet alleen de hoogte van Bunq rente is opmerkelijk, ook uniek is dat je kunt kiezen op wat voor manier jouw tegoeden worden besteed. Daarmee lijkt het aanbod van Bunq rente, Massinterest een eerlijker aanbod dan veel andere banken bieden.

Niet alleen de hoogte van Bunq rente is opmerkelijk, ook uniek is dat je kunt kiezen op wat voor manier jouw tegoeden worden besteed. Daarmee lijkt het aanbod van Bunq rente, Massinterest een eerlijker aanbod dan veel andere banken bieden.

Immers grote banken zoals de Rabobank doen zaken met jouw banktegoed zolang je het niet gebruikt en verdienen daaraan. Echter je kunt niet beïnvloeden of ze dit bijvoorbeeld investeren in wapens of conflictgebieden. Voor de 0,03% rente die ze je geven hoef je het al helemaal niet te doen.

Zo moet Bunq ook hebben gedacht bij de introductie van Bunq rente. Deze is met 0,27% een stuk hoger dan de 0,03% die bijna alle andere Nederlandse banken bieden. Eerlijk is eerlijk, 0,27% is natuurlijk ook geen vetpot maar de rentestanden zijn (helaas) nog steeds heel laag op dit moment.

Zeggenschap over je eigen geld

Met de lage rentes van dit moment is een belangrijker punt van Bunq rente dan misschien wel de keuzevrijheid. De slogan van Bunq is bank of the free en die filosofie lijken ze ook hier weer te hebben toegepast. Als eerste bank in de wereld geven ze je de mogelijkheid om te kiezen hoe jij banktegoeden worden belegd.

Met de lage rentes van dit moment is een belangrijker punt van Bunq rente dan misschien wel de keuzevrijheid. De slogan van Bunq is bank of the free en die filosofie lijken ze ook hier weer te hebben toegepast. Als eerste bank in de wereld geven ze je de mogelijkheid om te kiezen hoe jij banktegoeden worden belegd.

Dit kun je heel eenvoudig op elk gewenst moment zelf aanpassen in de Bunq app. Standaard wordt je geld opgeslagen bij de Europese centrale banken en geïnvesteerde in westerse staatsobligaties. Daarnaast heb je keuze uit de volgende vijf mogelijkheden;

Persoonlijke leningen

Dit zijn leningen die worden verstrekt aan Europese inwoners voor persoonlijke doeleinden

Persoonlijke hypotheken

Dit zijn vanzelfsprekend obligaties die direct of indirect Europese woninghypotheken financieren.

Groene bedrijven

Dit zijn investeringen en beleggingsopties in milieuvriendelijke bedrijven. Het gaat hierbij alleen om Europese bedrijven die door de Franse organisatie Vigeo-Eiris geclassificeerd zijn als groen.

Alle bedrijven

Dit gaat om investeringen en beleggingsopties in allerlei bedrijven. Wederom alleen Europese bedrijven, vooralsnog inclusief Britse bedrijven met het oog op de Brexit.

Andere bankleningen

Hierbij gaat het om investeringen in bankleningen van Europese banken die niet in bovengenoemde categorieën vallen.

Je kunt een of meerdere categorieen kiezen waarmee je een redelijke invloed hebt op hoe jouw banktegoeden worden geinvesteerd of beheerd en waarvoor je nu eigenlijk Bunq rente krijgt.

Controverse omtrent Bunq rente

Niet iedereen is blij met de introductie van Bunq rente. Een aantal klanten is specifiek bij Bunq gaan bankieren omdat Bunq hun geld alleen bewaarde bij de Centrale Europese bank. Zij zijn principieel tegen het beleggen van banktegoeden en vinden dat Bunq teveel gaat lijken op een gewone bank.

Ik ben het daar niet helemaal mee eens omdat er ook voordelen zitten aan de introductie van Bunq rente. Juist omdat Bunq een bank is die alles anders doet en veel technische vernieuwingen doorvoert zijn ze duurder dan alle andere banken.

Door het aanbieden van deze hoge Bunq rente kan het prijsverschil tussen de grote banken en Bunq een stuk kleiner worden. Dankzij de unieke keuzevrijheid blijft echter het eigenwijze karakter van Bunq behouden. Daarmee wordt een bewustere manier van bankieren toegankelijker voor een groter publiek en dat kan alleen maar goed nieuws zijn.

Een ander argument is dat geld een middel is en geen doel. De gedachte dat alle banktegoeden moet worden opgeslagen in een kluis bij de Europese bank is wellicht transparant en veilig. Maar als alle banken dat zouden doen was het voor particulieren en bedrijven bijna onmogelijk om een investering of een hypotheek te krijgen. Ook in een circulaire of groene economie zijn geldstromen noodzakelijk.

Bewust bankieren voor iedereen

De introductie van Bunq rente lijkt dan ook een logische stap voor Bunq. Door het toevoegen van de keuzevrijheid heeft Bunq niet alleen een uniek aanbod maar behoudt ze ook haar identiteit als een bewuste bank die haar klanten keuzemogelijkheden geeft.

Ook prettig is dat de rente van toepassing is op elke rekening, er is dus geen onderscheid tussen spaar- of een betaalrekening. Ook zakelijke gebruikers kunnen gewoon gebruik maken van de Bunq rente zonder beperkingen.

Bunq blijft met 8 euro per maand niet de goedkoopste bank maar ontwikkeld in hoog tempo een product dat meer is dan een bankrekening. Dankzij de introductie van Bunq rente is het prijsverschil tussen andere banken nog kleiner geworden terwijl de mogelijkheden alleen maar verbeteren. Nu nog hopen dat die rentestanden een beetje gaan stijgen.

Nieuwsgierig geworden naar Bunq? Probeer Bunq hier vrijblijvend een maand uit of lees onze uitgebreide review van de Bunq app.