In deze blog onze openbank ervaringen, is deze gratis rekening de moeite?

Bij Openbank kun je een gratis rekening openen, sparen met rente en gemaksbeleggen. Lees onze Openbank ervaringen voor de voor- en nadelen.

Gratis bankieren met Rente

Door de komst van online bankieren en acceptatie van Europese banknummers zie je steeds meer online banken verschijnen. Deze digitale banken hebben vaak minder kosten en een kleinere organisatie vergeleken met grote banken zoals de Rabobank of ABN AMRO.

Hierdoor kun je bij internetbanken gratis of erg goedkoop een rekening openen. Bovendien krijg je vaak toegang tot de nieuwste ontwikkelingen zoals virtuele creditcards en Apple of Google Pay. Vandaag kijken we naar Openbank, een online bank die sinds begin dit jaar probeert de Nederlandse markt te veroveren. Het aanbod is een gratis bankrekening en 0,20% rente op de spaarrekening!

Samenvatting voor de snelle lezer

Onze Openbank ervaringen zijn een beetje wisselend. Het concept van Openbank, een dochterbank van het Spaanse Santander spreekt ons erg aan; een moderne bankapp met vernieuwende functies waarbinnen je eenvoudig kunt bankieren, sparen en beleggen. Daarmee probeert Openbank het veelzijdige van grote banken als de ABN AMRO en de Rabobank te combineren met het vernieuwende van online banken zoals N26 en Bunq.

Daarbij pakt Openbank sommige dingen goed aan. Er zijn regelmatig acties en bonusrente en de basisrente is met 0,20% niet slecht. Ook kent de Openbank app uitgebreide beveiligingsinstellingen en een virtuele creditcard die een stuk goedkoper is dan normale creditcards. Tot slot is ook de Nederlandse telefonisch klantenservice erg vriendelijk. Dat zijn best wat pluspunten maar Openbank slaat ook even vaak de plank mis.

Openbank ervaringen niet perfect

Zo ontbreekt ondersteuning voor een fysieke creditcard zoals N26 die wel heeft, vooral op vakantie is dit toch wel onhandig. Ook de Openbank app werkt in onze recente Openbank ervaringen niet perfect. Zo zit de app onhandig in elkaar met onnodige menu’s en overbodige notificaties en worden bedragen vaak niet gelijk afgeboekt waardoor het saldo niet klopt. Tot slot is het aanvraagproces voor een rekening omslachtig en lost de klantenservice zaken niet altijd even vlot op.

Samengevat is Openbank op dit moment vooral een goede keuze voor wie voor op zoek is naar een tweede spaarrekening met eventueel de optie om wat opzij te zetten voor gemaksbeleggen. Voor wie op zoek is naar volwaardige tweede rekening of vakantierekening kiest beter voor eveneens de gratis bankrekening van N26. De app en website van N26 zijn gewoon veel prettiger in gebruik en de gratis fysieke Mastercard is zeker op vakantie een waardevolle toevoeging.

Meer weten over onze Openbank ervaringen? Lees dan hieronder verder of bekijk de website van Openbank.

Wie of wat is Openbank?

![]() Openbank mag dan een onbekende naam zijn, het bedrijf achter Openbank is dat zeker niet. De naam Openbank is een dochtermerk van de Spaanse bank Santander, een van de grootste banken ter wereld. Openbank is door Santander opgericht in 1995 als telebank maar is tegenwoordig vooral een online bank zonder kantoren, er staat alleen hoofdkantoor in Madrid.

Openbank mag dan een onbekende naam zijn, het bedrijf achter Openbank is dat zeker niet. De naam Openbank is een dochtermerk van de Spaanse bank Santander, een van de grootste banken ter wereld. Openbank is door Santander opgericht in 1995 als telebank maar is tegenwoordig vooral een online bank zonder kantoren, er staat alleen hoofdkantoor in Madrid.

Met Openbank probeert Santander zichzelf te vernieuwen. Zo is er een moderne bank app ontwikkelt waarin je al je bankzaken kunt regelen en zelfs meer dan dat. De bank app heeft bijvoorbeeld een ingebouwde beleggingsservice en een kluis voor je digitale wachtwoorden. Na enige succes in Spanje heeft Santander in 2019 besloten Openbank internationaal uit te breiden naar andere Europese landen waaronder Duitsland, Portugal en Nederland.

Wildgroei aan online banken

![]() Dankzij Santander heeft Openbank een bekende en ervaren bank achter zich staan. Daarmee zou Openbank zeker een serieus alternatief kunnen worden voor de Nederlandse banken. Maar er zijn steeds meer online banken die sinds de komst van internetbankieren klanten in heel Europa willen veroveren. Zo kun je in Nederland tegenwoordig niet alleen bankieren bij ING, Rabobank of de ABN AMRO, er zijn vele andere opties zoals Bunq, Knab, Revolut, N26 en Monese.

Dankzij Santander heeft Openbank een bekende en ervaren bank achter zich staan. Daarmee zou Openbank zeker een serieus alternatief kunnen worden voor de Nederlandse banken. Maar er zijn steeds meer online banken die sinds de komst van internetbankieren klanten in heel Europa willen veroveren. Zo kun je in Nederland tegenwoordig niet alleen bankieren bij ING, Rabobank of de ABN AMRO, er zijn vele andere opties zoals Bunq, Knab, Revolut, N26 en Monese.

Inclusief deze nieuwe bank kun je als Nederlander op dit moment kiezen uit maar liefst 18 verschillende banken (een volledig overzicht vind je in deze blog). Dat werpt natuurlijk de vraag op, wat voegen Openbank en al deze andere online banken toe? Waarom zou je kiezen voor een (on)bekende Spaanse bank in plaats van een vertrouwde Nederlandse bank? Deze vraag proberen we te beantwoorden tijdens onze Openbank ervaringen.

De meerwaarde van online banken

Er zijn in het algemeen in ieder geval een paar goede redenen om te kiezen voor een online bank. Zo hebben online banken minder kosten dan een reguliere bank waardoor een bankrekening openen goedkoper is. Zo kun je bij diverse online banken zoals bijvoorbeeld N26, Revolut en nu ook Openbank zelfs geheel gratis een rekening openen.

Daarnaast merk je dat deze banken doordat de ze kleiner en moderner zijn opgezet sneller kunnen veranderen en vernieuwen. Zo is bij grote banken de app vaak een verlengstuk van de website terwijl je met de N26 app of de Bunq app bijna al je bankzaken probleemloos op je telefoon doet. Ook ondersteuning voor nieuwe mogelijkheid zoals uitgebreid pasbeheer, ondersteuning voor bijvoorbeeld Apple Pay of een geheel online aanvraagproces zie je sneller terug bij de online banken.

Ideaal als tweede rekening

![]() Ondanks het ontbreken van kantoren is ook de bereikbaarheid vaak beter. Kun je de Rabobank bijvoorbeeld op zaterdagavond en zondag niet bellen, Openbank en Knab zijn 7 dagen per week tot 22.00 bereikbaar. Natuurlijk zijn online banken niet op alle gebieden de ideale keuze. Met name op het gebied van lenen is er weinig mogelijk en je kunt natuurlijk geen contant geld op je rekening storten.

Ondanks het ontbreken van kantoren is ook de bereikbaarheid vaak beter. Kun je de Rabobank bijvoorbeeld op zaterdagavond en zondag niet bellen, Openbank en Knab zijn 7 dagen per week tot 22.00 bereikbaar. Natuurlijk zijn online banken niet op alle gebieden de ideale keuze. Met name op het gebied van lenen is er weinig mogelijk en je kunt natuurlijk geen contant geld op je rekening storten.

Het meest lastige is nog dat buitenlandse banken zoals Openbank geen iDeal ondersteunen omdat dit alleen in Nederland wordt gebruikt. Openbank levert wel een virtuele creditcard voor online aankopen maar veel Nederlanders hebben toch wel de voorkeur voor iDeal. Als hoofdrekening zijn Openbank of de andere online banken dan ook niet ideaal. Echter als tweede rekening, vakantierekening of spaarrekening mogelijk de perfecte keuze.

Een ‘Open’ bankrekening openen

Laten we eens kijken of Openbank een betere keuze is dan alternatieven zoals N26 of Knab, Openbank is in ieder geval een andere keuze. Het is in onze Openbank ervaringen namelijk snel duidelijk dat Openbank een paar opvallende voor- en nadelen heeft en opzichte van andere (online banken).

Laten we eens kijken of Openbank een betere keuze is dan alternatieven zoals N26 of Knab, Openbank is in ieder geval een andere keuze. Het is in onze Openbank ervaringen namelijk snel duidelijk dat Openbank een paar opvallende voor- en nadelen heeft en opzichte van andere (online banken).

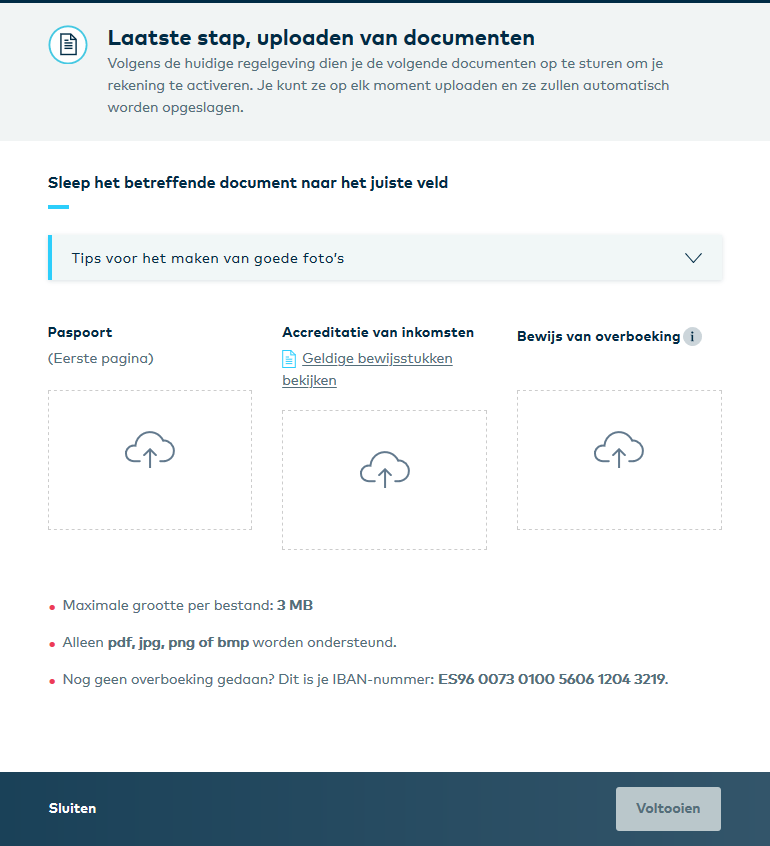

Het eerste nadeel merken we gelijk bij het openen van een Open bankrekening. De Spaanse wetgeving voor banken i s namelijk een stuk strenger dan de Nederlandse. Omdat Openbank zich als Spaanse bank aan de Spaanse wet moeten houden is het aanvragen van een bankrekening wat omslachtiger dan we gewend zijn.

Contracten, overboekingen en inkomsten

Waar je bij Bunq en N26 binnen 8 minuten rekening kunt openen duurde dit bij onze Openbank ervaringen een stuk langer. Zoals de meeste banken vraagt Openbank natuurlijk om je persoonlijke gegevens zoals telefoonnummer, adresgegevens, een kopie ID en een overboeking van 1 cent vanaf een bankrekening op jouw naam. Dit is onderdeel van wettelijke verplichtingen die banken hebben tegen witwassen en fraude.

Echter Openbank verwacht ook nog aanvullende gegevens, bijvoorbeeld een bewijs van inkomen in de vorm van een salarisstrook of een kopie van je belastingaangifte. Bovendien krijg je tijdens het aanvraagproces contracten te zien van tientallen pagina’s wat zeker op een mobiele telefoon lastig werkbaar is.

Nederlandse klantenservice

![]()

Het aanvraagproces is dus zeker niet zo soepel als bij andere online banken maar kan wel geheel online worden afgerond. Daarbij is een pluspunt dat Openbank als Spaanse bank beschikt over een Nederlandstalige klantenservice die ook nog eens 7 dagen per week telefonisch te bereiken is. Dat lijkt best een vooruitgang vergeleken met de Engelstalige chatsupport van bijvoorbeeld N26 of bunq. Echter de Nederlandse afdeling vertaald vooral informatie van de Spaanse backoffice.

In onze Openbank ervaringen moesten we dan ook vaak wachten op terugkoppeling van een andere afdeling waardoor de Nederlandse support niet altijd even vlot was. Opvallend is daarbij dat Openbank een sterke neiging heeft voor bellen of terugbellen en veel minder snel reageert per e-mail en helemaal geen chatsupport heeft. Of je dat prettig vind is natuurlijk een kwestie van persoonlijke voorkeur maar ze pakken het in ieder geval anders aan dat andere banken.

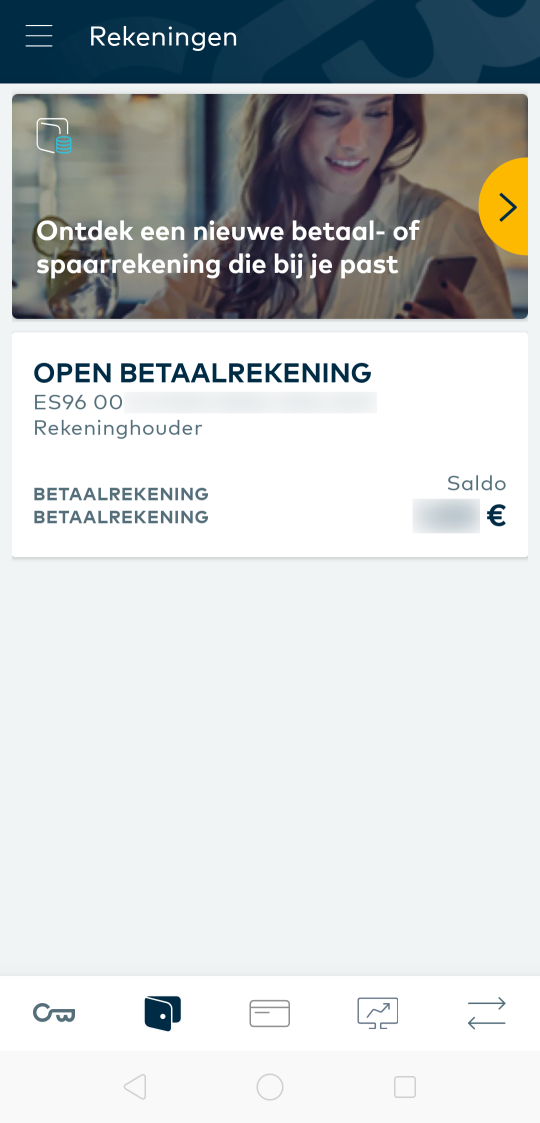

Gratis bankrekening met bankpas

Onze start bij Openbank was dus niet zo positief, maar toen we eenmaal aan de slag konden zagen we prima basisproduct. Je krijgt bij Openbank namelijk net als bij N26 en Revolut een geheel gratis bankrekening met bijbehorende bankpas. Net zoals bij N26 kun je bankieren via een app of via de website van Openbank.

Onze start bij Openbank was dus niet zo positief, maar toen we eenmaal aan de slag konden zagen we prima basisproduct. Je krijgt bij Openbank namelijk net als bij N26 en Revolut een geheel gratis bankrekening met bijbehorende bankpas. Net zoals bij N26 kun je bankieren via een app of via de website van Openbank.

In de basis werkte dit allemaal prima in onze Openbank ervaringen. Overboekingen worden snel verwerkt en staan vaak dezelfde dag nog op je Nederlandse rekening. Daarnaast kent de app vergelijkbare, soms zelfs betere mogelijkheden dan apps van grotere banken zoals Rabobank en ING. Zelf pasjes beheren, limieten instellen, overboekingen doorzoeken en exporteren is allemaal geen enkel probleem.

Virtuele creditcard voor online aankopen

Jammer is wel dat de ondersteuning voor iDeal ontbreekt in de Openbank app. Net als bij andere internationale banken is het voor Openbank niet de moeite om dit typisch Nederlandse systeem te integreren. Om toch te zorgen dat je online aankopen kunt doen krijg je vaak een debit creditcard. Dit is eigenlijk een pinpas met een creditcardnummer erop, je krijgt dus geen krediet en je hoeft ook geen rente te betalen of een BKR toetsing te doen.

Het grote voordeel van een debit creditcard is dat deze meer aankoopbescherming geeft bij webshops dan iDeal. Ook is een debit creditcard heel handig voor gebruik op vakantie omdat de tarieven voor vreemde valuta en contant geld opnames een stuk lager zijn dan bij ‘echte’ creditcards van de grote banken.

Openbank ervaringen van de app

Wij hadden gehoopt dat Openbank net als N26 een volwaardige debit Mastercard zou leveren maar je krijgt alleen een virtuele creditcard. Dit is een digitaal creditcardnummer wat je alleen kunt inzien via de Openbank app. Het is jammer dat Openbank hiervoor kiest omdat deze virtuele creditcard dus helemaal niet bruikbaar is op vakanties of in winkels. Juist die extra functie maakte N26 zo interessant. Tijdens onze Openbank ervaringen compenseert het gemis wel deels met andere functies.

Zo heb je de mogelijkheid om meerdere (spaar)rekeningen te openen en kun je gemaksbeleggen met de Openbank ‘Robo Advisor’. Ook is het bijvoorbeeld mogelijk om automatisch te sparen voor geselecteerde goede doelen. Tot slot heeft Openbank in de bank app een wachtwoordmanager ingebouwd waar je wachtwoorden en andere belangrijke gegevens kunt bewaren. Veel van deze dingen zijn handig en goed bedacht maar zullen niet voor iedereen evenveel toevoegen.

Bonusrente op de spaarrekening

Wat wel veel toevoegt is de rente die Openbank hanteert op hun spaarrekeningen. Zo krijg je bij de grote Nederlandse banken helemaal geen rente. Triodos en ABN AMRO hanteren in sommige gevallen zelfs al negatieve rente. Wij vinden dit een beetje gierig aangezien veel kleinere banken zoals bunq, Knab en online spaarbank Bigbank nog wel rente geven.

Ook Openbank laat zien dat rente geven nog best kan. De basisrente is met 0,20% natuurlijk absoluut gezien niet hoog maar het is altijd beter dan niets. Bovendien heeft een Openbank spaarrekening geen saldo limiet dus als je straks negatieve rente betaald bij een andere bank is het renteverschil groter dan 0,20%. Extra bonus is dat Openbank regelmatig acties heeft zoals nu bijvoorbeeld tot € 50,- bonusrente.

Openbank ervaringen van de ‘Robo’ beleggingsservice

Mocht die rente van 0,20% dan niet genoeg opleveren kun je bij Openbank ook terecht voor een geïntegreerde gemaksbeleggen service. Met de Openbank ‘Robo’ advisor kun je vanaf 500 euro je vermogen laten beleggen door Santander en Blackrock, twee van de grootste vermogensbeheerders ter wereld. De beheertarieven zijn daarbij vergelijkbaar met concurrenten.

Zo betaalde wij tijdens onze Openbank ervaringen 1,03% per jaar voor bedragen tot € 25.000. Deze tarieven worden lager naarmate je meer belegd, zo betaal je tussen de € 25.000 en € 100.000 nog maar 0,79% enzovoorts. Ter vergelijking, bij Knab betaal je 0,69% maar hier komen nog wel pakketkosten bij. Bij Binck Forward en Comfort ben je tussen de 0,76 en 1,32% per jaar kwijt.

Voor hele vermogende beleggers is de Openbank beheervoegding met 0,42% erg scherp. Maar de mogelijkheden zijn minder dan bij bijvoorbeeld Binck. Daar krijg je uitgebreidere ondersteuning en heb je ook keuze uit andere vormen van beleggen. Denk aan pensioenbeleggen, fondsbeleggen of zelf beleggen.

Robo advisor vooral gemakkelijk

De winst van de Robo advisor zit hem dan ook vooral in gebruiksgemak en laagdrempeligheid. Het is ideaal voor mensen die naast sparen ook nog een klein beetje willen investeren in beleggen. Maar niet nog een apart account ernaast willen. Daarbij speelt mee dat de voornaamste concurrenten Binck en Knab minder laagdrempelig zijn geworden.

Zo kent Binck nu een minimum inleg van 1500 euro voor gemaksbeleggen en ben je bij Knab minstens 70 euro per jaar kwijt aan pakketkosten. Voor grotere beleggers geen probleem maar iemand die een paar tientjes of paar honderd euro in de maand belegd ziet zo zijn winst verdampen. De Openbank Robo advisor is dus niet perse beter of goedkoper dan de concurrentie. Maar ook zeker niet slechter en wel makkelijker.

Meer dan een vakantierekening

Het idee van Openbank is om meer te zijn dan een online betaalrekening spreekt ons zeker aan. Grote banken zoals ABN AMRO en Rabobank bieden namelijk een compleet aanbod van bankieren tot lenen en verzekeren. Echter ze zijn vaak duur, weinig duurzaam en kennen weinig vernieuwing. Online banken zoals bunq, N26 en Knab bieden meer voordeel en vernieuwing maar een beperkt aanbod van diensten.

Zo is N26 met hun gratis prepaid Mastercard, lage transactietarieven en goedwerkende app ideaal voor gebruik op vakantie of als tweede rekening. Wil je echter ook beleggen of sparen dan zijn de mogelijkheden bij N26 beperkt. Voor sparen kun je dan weer heel goed terecht bij Knab. Maar hun reguliere bank app bevat niet zo veel handige reismogelijkheden als N26. Bunq is dan weer super vernieuwend maar erg duur, bovendien ook weer beperkt in dienstenaanbod.

Openbank voor je dagelijkse bankzaken

Open bank combineert wat dat betreft een aantal voordelen van andere banken. Het grote dienstenaanbod van grote banken. De goedwerkende app van N26. De de vernieuwing van Bunq en de spaarrekeningen en tot slot de beleggingsservice van Knab. Dat is een geweldig idee op papier, maar helaas is de uitwerking in onze Openbank ervaringen niet helemaal vlekkeloos.

Open bank combineert wat dat betreft een aantal voordelen van andere banken. Het grote dienstenaanbod van grote banken. De goedwerkende app van N26. De de vernieuwing van Bunq en de spaarrekeningen en tot slot de beleggingsservice van Knab. Dat is een geweldig idee op papier, maar helaas is de uitwerking in onze Openbank ervaringen niet helemaal vlekkeloos.

Met name het ontbreken van zowel iDeal als een fysieke creditcard is jammer. Dit maakt Openbank een stuk minder bruikbaar als vakantierekening vergeleken met N26. Helemaal omdat Openbank een wisselkoersopslag rekent van 1,55% op vreemde valuta die N26 niet rekent. Op het gebied van sparen en beleggen is het aanbod van Openbank sterk maar niet baanbrekend. Zo kent Binck meer mogelijkheden wat betreft beleggen en kent bijvoorbeeld spaarbank Bigbank hogere rentes.

Positieve punten en verbeterpunten

Toch zijn we best te spreken over het aanbod van Openbank. Je kunt weliswaar een beter aanbod krijgen door bij een aantal verschillende banken een account te openen. Openbank is echter een van de eerste online banken die een goed aanbod van bankieren, beleggen en sparen combineert in een enkele app.

Die app bevat nog wel wat verbeterpunten zoals onduidelijke menu’s en kromme vertalingen. Maar er zitten ook al zat leuke functies in. Met name de wachtwoordmanager, het uitgebreide pas- en beveiligingsbeheer en de integratie van goede doelen spreken ons aan tijdens onze Openbank ervaringen.

De conclusie van onze Openbank ervaringen

Dan is het tijd om tot een conclusie te komen van onze Openbank ervaringen. Als je op zoek bent naar een (gratis) vakantierekening of puur een tweede bankrekening heeft N26 nog steeds het betere aanbod. De N26 app werkt gewoon veel fijner en de toevoeging van een debit Mastercard en het ontbreken van de vreemde valuta toeslag zijn een groot voordeel voor N26.

Dan is het tijd om tot een conclusie te komen van onze Openbank ervaringen. Als je op zoek bent naar een (gratis) vakantierekening of puur een tweede bankrekening heeft N26 nog steeds het betere aanbod. De N26 app werkt gewoon veel fijner en de toevoeging van een debit Mastercard en het ontbreken van de vreemde valuta toeslag zijn een groot voordeel voor N26.

Ook als hoofdrekening kunnen we Openbank nog niet aanraden. Met name het ontbreken van iDeal is een gemis en hoewel het wettelijk verboden is doen sommige Nederlandse bedrijven nog moeilijk over het Spaanse rekeningnummer van Openbank. Dat gezegd hebbende heeft Openbank zeker potentieel als gecombineerde spaar- beleggings- en online rekening. Fijn is daarbij dat Openbank gewoon valt onder het Europese depositogarantiestelsel waardoor je (spaar)geld tot € 100.00 is gedekt.

Al met al zijn we zeker onder de indruk van Openbank in onze Openbank ervaringen. Je moet niet vergeten dat ze eigenlijk pas begin dit jaar (2020) zijn gestart met het accepteren van Nederlandse klanten. Als ze hun app nog wat verder verbeteren en een kredietfaciliteiten toevoegen zou Openbank wel eens een heel interessant aanbod kunnen hebben. Nieuwsgierig geworden naar Openbank? Bekijk hier de Openbank website. Een compleet overzicht van al onze bankenreviews vind je op de categoriepagina bankieren.

Veelgestelde vragen

Openbank is een Spaanse online bank waar je als Nederlander gratis een bankrekening of spaarrekening kunt openen.

Een bankrekening + bankpas is bij Openbank helemaal gratis. Je krijgt zelfs 0,20% rente op de spaarrekening. Je betaalt alleen voor bijzondere diensten zoals contant vreemde valuta opnemen. Meer over deze kosten lees in je onze Openbank ervaringen.

Openbank is onderdeel van de grootste bank ter wereld, Santander en is net als Nederlandse banken gedekt door het Europese depositogarantiestelsel. Dit betekend dat je (spaar)geld tot € 100.000 is gedekt in het geval van een faillissement.

Peter

Een Belangrijk verschil is dat Open bank met Maestro, Apple Pay aanbiedt. Dat heeft N26 niet (alleen Apple Pay en Mastercard).