Lees hier onze ervaring met Yeaz, een nieuwe zakelijke kredietverstrekker

Yeaz verstrekt geheel online kredieten aan ondernemers met een soepel acceptatiebeleid, wel betaal je bij Yeaz iets meer rente. Is Yeaz daarmee een verstandige keuze voor ondernemers die willen investeren? Lees hier onze Yeaz ervaringen.

Samenvatting voor de drukke ondernemers

![]() Het concept van Yeaz is interessant. Ondernemers hoeven alleen bankafschriften aan te leveren en hebben door een volledig geautomatiseerd aanvraagproces supersnel duidelijkheid over hun aanvraag. De rente mag daarnaast hoog zijn maar het soepele acceptatiebeleid geeft ondernemers wel mogelijkheden die ze bij andere kredietverstrekkers niet krijgen.

Het concept van Yeaz is interessant. Ondernemers hoeven alleen bankafschriften aan te leveren en hebben door een volledig geautomatiseerd aanvraagproces supersnel duidelijkheid over hun aanvraag. De rente mag daarnaast hoog zijn maar het soepele acceptatiebeleid geeft ondernemers wel mogelijkheden die ze bij andere kredietverstrekkers niet krijgen.

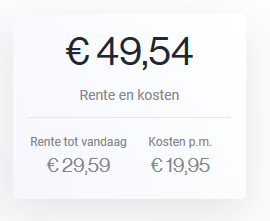

Toch kunnen we Yeaz niet aanraden, de service en ondersteuning zijn namelijk ronduit slecht. Het aanvraagproces bevat de nodige fouten en contact met de klantenservice is zeer moeizaam. Meerdere malen bellen voor hetzelfde probleem is eerder regel dan uitzondering. Daarnaast rekent Yeaz op de toch al forse rente ook nog 19,95 euro per maand servicekosten en relatief lage kredietlimieten van 25.000 euro voor ZZP’ers en 50.000 euro voor B.V.’s.

Wie graag zonder gedoe en jaarcijfers snel een zakelijk krediet wil aanvragen kan dan ook veel beter terecht bij concurrent Qeld. De acceptatie-eisen zijn net als bij Yeaz soepel en een aanvraag duurt slechts 1 minuut. Echter bij Qeld reageren de klantenservicemedewerkers wel op je vragen en Qeld rekent geen servicekosten bovenop de rente waardoor je 19,95 euro per maand bespaart. Tot slot is de kredietlimiet met €100.000 een stukje hoger dan bij Yeaz. Voor wie kleine of kortlopende cashflowproblemen willen oplossen is Factuurfinanciering van Finturi een goedkopere optie.

Wil je meer weten over Qeld? Bekijk dan hun website of lees verder over Yeaz.

Zakelijk krediet aanvragen is lastig

Een zakelijk krediet aanvragen is altijd al lastiger geweest dan een consumentenkrediet vanwege het hogere risico. Maar sinds de kredietcrisis van 2008 zijn banken nog een stuk strenger geworden. Voor kleinere ondernemers is lenen bij banken zoals ABN AMRO, Rabobank of ING eigenlijk onmogelijk geworden. Wil je als ondernemer toch geld lenen dan zijn er alternatieven, maar ook die zijn niet altijd toegankelijk.

Een zakelijk krediet aanvragen is altijd al lastiger geweest dan een consumentenkrediet vanwege het hogere risico. Maar sinds de kredietcrisis van 2008 zijn banken nog een stuk strenger geworden. Voor kleinere ondernemers is lenen bij banken zoals ABN AMRO, Rabobank of ING eigenlijk onmogelijk geworden. Wil je als ondernemer toch geld lenen dan zijn er alternatieven, maar ook die zijn niet altijd toegankelijk.

Zo ben je bij crowdfunding bijvoorbeeld heel erg afhankelijk van je eigen netwerk en publiciteit die je zelf kunt genereren. Een andere optie is peer2peer lenen bij partijen zoals Funding circle. Dit is eigenlijk een soort crowfunding maar dan met een tussenpersoon, je hoeft dus zelf niet op zoek naar investeerders. Het probleem is dat dit soort partijen vaak een flinke jaaromzet vragen voor je in aanmerking komt voor een aanvraag.

Yeaz is een makkelijke optie

![]() Google je naar ‘zakelijk krediet’ kom je nog talloze andere partijen tegen die beloven snel en met weinig gedoe een zakelijke lening te verstrekken. Lees je echter wat verder zie je dat bijna alle aanbieders een jaaromzet van minstens 50.000 euro vragen en dan nog is acceptatie niet gegarandeerd.

Google je naar ‘zakelijk krediet’ kom je nog talloze andere partijen tegen die beloven snel en met weinig gedoe een zakelijke lening te verstrekken. Lees je echter wat verder zie je dat bijna alle aanbieders een jaaromzet van minstens 50.000 euro vragen en dan nog is acceptatie niet gegarandeerd.

Vaak zijn er uitgebreide checks en veel persoonlijke en zakelijke documenten nodig om de aanvraag te beoordelen. Bij meerdere partijen een aanvraag doen is dan ook een frustrerend gedoe, zeker als je aanvraag keer op keer wordt afgewezen. Kredietverstrekker Yeaz probeert dit probleem op te lossen met een eenvoudig aanvraag proces en soepele acceptatie-eisen. Is dit de ideale oplossing voor ondernemers die willen investeren?

Wie of wat is Yeaz?

![]() Yeaz is een Nederlands bedrijf en onderdeel van de Zweedse investeringsmaatschappij SVEA die actief is in een aantal Europese landen. Yeaz positioneert zich als geheel online kredietverstrekker en heeft een kantoor in Gouda. Ze richten zich op kleinere ondernemingen met zakelijke kredieten van € 1.000 tot € 50.000 (tot € 25.000 voor zzp’ers).

Yeaz is een Nederlands bedrijf en onderdeel van de Zweedse investeringsmaatschappij SVEA die actief is in een aantal Europese landen. Yeaz positioneert zich als geheel online kredietverstrekker en heeft een kantoor in Gouda. Ze richten zich op kleinere ondernemingen met zakelijke kredieten van € 1.000 tot € 50.000 (tot € 25.000 voor zzp’ers).

Wat Yeaz interessant maakt vergeleken met andere zakelijke kredietverstrekker zijn twee dingen. Allereerst is het aanvraagproces van Yeaz grotendeels geautomatiseerd. Hierdoor is een aanvraag makkelijk ingediend en heb je snel uitsluitsel. Daarnaast is Yeaz met een soepel acceptatiebeleid ook toegankelijk voor ondernemers met een lagere omzet. Yeaz beoordeelt namelijk op basis van cashflow en vraagt bijvoorbeeld niet om jaarcijfers. Daarmee lijkt het business model sterk op dat van het eveneens Zweedse Qeld.

De kracht van automatisering

Yeaz zet allereerst volop in op een online, geautomatiseerd aanvraagproces. Je identiteit verifieer je eenvoudig met iDin (het broertje van iDeal) en je krediet wordt automatisch beoordeelt door een algoritme op basis van je privé en zakelijke bankafschriften. Geen gedoe dus met jaarcijfers of een ondernemingsplan. Met behulp van je bankafschriften doe je binnen 5 minuten een aanvraag, net een paar minuutjes langer dan bij concurrent Qeld.

Yeaz zet allereerst volop in op een online, geautomatiseerd aanvraagproces. Je identiteit verifieer je eenvoudig met iDin (het broertje van iDeal) en je krediet wordt automatisch beoordeelt door een algoritme op basis van je privé en zakelijke bankafschriften. Geen gedoe dus met jaarcijfers of een ondernemingsplan. Met behulp van je bankafschriften doe je binnen 5 minuten een aanvraag, net een paar minuutjes langer dan bij concurrent Qeld.

Daarbij moet je de bankafschriften nu nog handmatig uploaden maar met de komst van PSD2 (lees hier meer over PSD2) kan Yeaz toestemming krijgen om je bankafschriften in te zien waardoor de aanvraag nog makkelijk en betrouwbaarder is. Als het systeem besluit dat je kredietwaardig bent kun je ook gelijk het contract digitaal ondertekenen.

Geen administratieve rompslomp

Vervolgens vind een handmatige controle plaats en wordt je nog gebeld door een medewerker om een aantal vragen te beantwoorden. Als alles in orde is wordt de lening binnen 1 werkdag uitbetaald. Je kunt de voortgang van je aanvraag en je eventuele krediet eenvoudig zelf beheren in de mijn Yeaz omgeving die toegankelijk is via inloggen met iDin.

Het idee klinkt mooi maar in de praktijk verliep een aanvraag bij ons helemaal niet soepel. Zo konden onder andere onze bankafschriften niet goed worden geanalyseerd door het systeem. Vervolgens stuurden wij de bankafschriften handmatig per e-mail naar Yeaz. Echter de medewerkers konden onze bankafschriften in verschillende formaten niet handmatig beoordelen. Een aanvraagproces van 5 minuten werd bij ons op die manier 10 werkdagen.

Hoger risico, hogere rente

Gelukkig lijkt het acceptatiebeleid soepeler dan het aanvraagproces, al maakt Yeaz niet precies duidelijk wat de acceptatie-eisen zijn. Echter met een kredietbedrag vanaf € 1.000 hebben ook kleinere ondernemers kans op goedkeuring bij Yeaz. Overigens hanteert ook concurrent Qeld een minimumkredietbedrag van € 1.000.

Het soepele acceptatie- en beoordelingsbeleid betekend natuurlijk wel een hoger risico voor Yeaz. Tegenover het gemak van Yeaz staat dan ook 1 belangrijk nadeel; het rentepercentage. Het precieze percentage is per aanvraag verschillend maar begint bij 18%, daar bovenop komen nog 19,95 euro per maand servicekosten. Ter vergelijking, concurrent Qeld rekent een vergelijkbare rent maar geen service kosten. De rentes liggen daarmee wel wat hoger dan die van een consumentenkrediet wat met veel strengere regels maximaal 14% rente mag opleveren.

Flexibele afbetaling

Door de hoge rente is ook het maandelijkse rentebedrag relatief hoog, zeker als daar nog maandelijkse verplichte aflossing bij komt. Om ondernemers hierin tegemoet te komen zijn alle kredieten bij Yeaz doorlopend. Dit betekend dat je alleen elke maand de kosten + rente moet betalen maar niet verplicht bent om ook nog af te lossen.

Door de hoge rente is ook het maandelijkse rentebedrag relatief hoog, zeker als daar nog maandelijkse verplichte aflossing bij komt. Om ondernemers hierin tegemoet te komen zijn alle kredieten bij Yeaz doorlopend. Dit betekend dat je alleen elke maand de kosten + rente moet betalen maar niet verplicht bent om ook nog af te lossen.

Dit lijkt heel aantrekkelijk door de lagere maandlasten. Echter hierdoor blijf je de hoge rente betalen over het volledige openstaande bedrag waardoor het krediet op de lange termijn veel geld kan kosten. Wat dat betreft is concurrent Qeld iets verantwoorder, hier moeten ondernemers een krediet in 6 tot 18 maanden aflossen. Minder aantrekkelijk maar wel veiliger. In onze Yeaz ervaringen lijkt Yeaz toch een beetje misbruik te maken van de soepele regelgeving voor ondernemers.

Alternatieven voor Yeaz

Het aanbod zakelijke kredietverstrekkers is groot maar in de praktijk hebben kleine ondernemers weinig keuze. Veel kredietverstrekkers hanteren een minimum omzet vanaf 50.000 euro of zeer uitgebreide acceptatie-eisen zoals jaarcijfers, een ondernemingsplan of een financieel plan. Dit kost vaak zeer veel tijd terwijl er geen zekerheid is op kredietverstrekking.

Wat dat betreft zijn nieuwe partijen zoals Yeaz welkom. Weinig gedoe met een aanvraag en het wat hogere risico compenseren ze gewoon met hogere rente. Toch zit Yeaz op het randje van wat nog verantwoordelijk is. Ze hanteren geen echte woekerrentes zoals Funding circle (Pinkrediet) of OPR bedrijfskrediet maar zeker het aflosvrije aspect kan veel ondernemers toch in de problemen brengen op termijn. Concurrent Qeld lijkt hierin een betere balans te hebben gevonden door in ieder geval de servicekosten te schrappen en maandelijkse aflossing te verplichten.

Voordelen van Yeaz

Wij waren tijdens onze Yeaz ervaringen positief onder de indruk van het idee van Yeaz. Een volledig geautomatiseerd aanvraagproces en soepele krediet-eisen klinken als een goede combinatie. De uitwerking is helaas minder zoals blijkt uit onze Yeaz ervaringen.

Wij waren tijdens onze Yeaz ervaringen positief onder de indruk van het idee van Yeaz. Een volledig geautomatiseerd aanvraagproces en soepele krediet-eisen klinken als een goede combinatie. De uitwerking is helaas minder zoals blijkt uit onze Yeaz ervaringen.

Nadelen van Yeaz

De hoge rente + servicekosten in combinatie met een aflossingsvrij krediet vormen een serieus risico voor kleine ondernemers. Zij worden aangetrokken door een krediet wat ze bij een andere bank niet krijgen maar lopen het risico jarenlang duizenden euro’s aan rente over te maken. Dat is jammer want juist een grote groep kleine ondernemers heeft behoefte aan eenvoudig te verkijgen bedrijfskapitaal.

Onze Yeaz ervaringen werden bovendien niet beter na het conctact met de klantenservice. We hebben meermaals gebeld en gemaild maar je wordt simpelweg niet teruggebeld en er wordt niets opgelost. Ook eenvoudige dingen zoals het wijzigen van een incassomachtiging kostte meerdere mailtjes en telefoongesprekken.

Een derde nadeel is dat je alleen een kredietaanvraag kunt doen als je beschikt over een privérekening met toegang tot iDin. De volgende banken ondersteunen momenteel iDin; Rabobank, ABN AMRO, ING, Regiobank, SNS, ASN Bank en Triodos bank. Je zakelijke rekening hoeft geen iDin te hebben je kunt dus ook met een Bunq, Knab of N26 zakelijke rekening terecht bij Yeaz.

Conclusie

We blijven dan ook bij ons standpunt; de geautomatiseerde kredietverlening en de soepele acceptatie-eisen zijn geweldig. Daarmee heeft Yeaz een antwoord voor de vele ondernemers die op zoek zijn naar krediet maar dit bij hun eigen bank niet kunnen krijgen. Het is alleen ontzettend zonde dat de service en ondersteuning zo slecht zijn en dat Yeaz gekozen heeft voor een verdienmodel wat erg ongunstig is voor ondernemers.

We geven wel complimenten voor de poging van Yeaz. De grote banken geloven helemaal niet meer in het succes van kleine ondernemers, terwijl kleine ondernemers uiteindelijk de motor zijn van de economie. Toch raden we ondernemers aan om verder te kijken naar concurrent Qeld. Ook hier is de rente niet superlaag maar Qeld rekent geen servicekosten en de aflosverplichting zorgt dat je niet al teveel rente gaat betalen. Bovendien luistert de klantenservice van Qeld beduidend beter naar je vragen.

Meer weten? Kijk hier voor de website van Yeaz en hier voor de website van Qeld en onze Qeld ervaringen lees je in deze blog. Tot slot is Finturi een interessant alternatief voor kleinere en kortlopende cashflowproblemen. Lees onze Finturi ervaringen hier.